Dernière mise à jour : 07/11/2025

La CSRD, ou Corporate Sustainability Reporting Directive, est une directive européenne qui harmonise le reporting extra-financier au sein de l’UE. Adoptée en novembre 2022, elle remplace la directive NFRD et s’inscrit dans la stratégie du Pacte Vert européen. Depuis son application, le 1er janvier 2024, la CSRD impose aux entreprises de publier un reporting sur leurs performances environnementales, sociales et de gouvernance (ESG), et introduit le principe clé de double matérialité.

Définition, enjeux, nouveautés, ETERNITY Systems vous explique tout ce qu’il faut savoir sur la CSRD pour comprendre et mettre en œuvre efficacement cette directive.

- La directive CSRD en résumé

- Qu’est-ce que la CSRD ?

- Qu’est-ce que la double matérialité mise en place par la CSRD ?

- Quelles sont les entreprises concernées par la CSRD ?

- Quel est le calendrier d’application de la directive CSRD ?

- Quels sont les objectifs de la CSRD ?

- Quelles sont les exigences de publication de la directive CSRD ?

- Quelles sont les sanctions en cas de non-conformité à la CSRD ?

- Comment se préparer et anticiper la mise en conformité de la directive CSRD ?

- FAQ

La directive CSRD en résumé

- La directive CSRD harmonise le reporting de durabilité en Europe et impose aux entreprises de publier des données environnementales, sociales et de gouvernance fiables, vérifiées et comparables.

- Les normes ESRS (European Sustainability Reporting Standards) structurent ce reporting autour du principe de double matérialité, qui oblige à évaluer à la fois l’impact des activités sur l’environnement et la société et l’influence des enjeux durables sur la performance économique.

- Ces normes ESRS définissent les indicateurs et le contenu du reporting, garantissant la comparabilité et la fiabilité des données à l’échelle européenne.

- La préparation à la CSRD nécessite une organisation transversale : structurer la gouvernance, fiabiliser la collecte des données, anticiper les audits et intégrer la durabilité dans la stratégie globale de l’entreprise.

Qu’est-ce que la CSRD ?

La Corporate Sustainability Reporting Directive (CSRD) est une nouvelle directive européenne qui définit les règles du reporting extra-financier des entreprises de l’Union européenne. Elle encadre la publication des informations environnementales, sociales et de gouvernance (ESG) afin de rendre ces données plus accessibles et plus transparentes à l’échelle de l’UE.

Ce reporting CSRD vise à harmoniser la communication des performances en matière de durabilité pour répondre à un objectif global : atteindre la neutralité carbone d’ici 2050 et orienter les modèles économiques vers une croissance responsable.

La CSRD s’aligne sur d’autres cadres réglementaires européens, comme le Pacte Vert, le SFDR (Sustainable Finance Disclosure Regulation) et le devoir de vigilance. Cette harmonisation permet d’unifier les pratiques de transparence afin que les engagements durables soient lisibles pour tous.

CSRD et NFRD : les changements majeurs

La directive NFRD (Non Financial Reporting Directive) était une directive qui visait à harmoniser le reporting, traduite en France par la Déclaration de Performance Extra-Financière (DPEF).

La NFRD cède sa place à la CSRD, qui renforce le cadre et élargit le périmètre d’application avec 5 changements majeurs :

- Des informations plus précises et vérifiables : les entreprises doivent désormais publier des données détaillées sur leurs impacts environnementaux, sociaux et de gouvernance selon des indicateurs précis : émissions de gaz à effet de serre, consommation d’énergie, gestion des déchets, part d’énergies renouvelables ou encore égalité salariale.

- Un format digital unifié : le reporting s’intègre dans une section dédiée du rapport de gestion, rédigé au format XHTML et structuré selon une structure commune européenne pour garantir la comparabilité des données.

- Un champ d’application étendu : environ 50 000 entreprises européennes seront concernées à terme, incluant de nombreuses PME et filiales qui étaient jusque-là exemptées.

- Une vérification indépendante : les informations publiées devront être auditées par un commissaire aux comptes ou un organisme tiers indépendant comme le bureau Veritas ou EcoAct, afin d’en assurer la fiabilité.

- Le principe de double matérialité : chaque entreprise doit désormais évaluer à la fois son impact sur la société et l’environnement, et l’effet des enjeux durables sur sa propre performance économique.

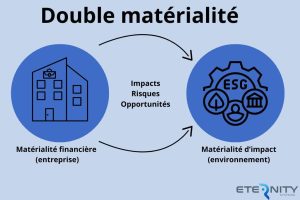

Qu’est-ce que la double matérialité mise en place par la CSRD ?

Le principe de double matérialité est une approche qui oblige les entreprises à analyser leurs performances en matière de durabilité sous deux angles complémentaires : l’impact des enjeux ESG sur leur activité, et l’impact de leur activité sur la société et l’environnement.

- La matérialité financière : elle évalue la manière dont les enjeux environnementaux, sociaux et de gouvernance influencent la situation financière de l’entreprise. Par exemple, l’augmentation du coût de l’énergie, la raréfaction de certaines ressources ou les risques climatiques peuvent affecter la rentabilité, les investissements ou la chaîne d’approvisionnement.

- La matérialité d’impact : elle mesure les effets positifs ou négatifs de l’entreprise sur son écosystème au sens large : environnement, conditions de travail, droits humains, communautés locales. Cela inclut, par exemple, les émissions de gaz à effet de serre, la gestion des déchets ou les pratiques sociales des fournisseurs.

Lorsqu’un impact ou un risque est jugé important, il doit être mentionné dans le rapport de durabilité. Cette approche marque une évolution majeure du reporting extra-financier : il ne s’agit plus seulement d’énoncer des engagements ou des intentions, mais de mesurer concrètement les effets réels des activités de l’entreprise, et d’en évaluer les conséquences économiques.

Quelles sont les entreprises concernées par la CSRD ?

La directive CSRD s’applique aux entreprises selon certains seuils : en fonction de leur taille, de leur statut juridique et de leur implantation géographique. Elle concerne ainsi le plus souvent :

- Les grandes entreprises européennes

- Les PME cotées

- Les entreprises non européennes

- Les filiales et succursales

Les grandes entreprises européennes

Les grandes entreprises européennes sont toutes concernées par la norme CSRD, qu’elles soient cotées ou non, dès lors qu’elles dépassent au moins deux des trois seuils CSRD suivants :

- 1000 salariés

- 40 millions d’euros de chiffre d’affaires

- 20 millions d’euros de total au bilan

Ces entreprises doivent publier chaque année un rapport de durabilité conforme aux normes ESRS (European Sustainability Reporting Standards), intégré à leur rapport de gestion et vérifié par un commissaire aux comptes ou un organisme tiers indépendant.

En 2025, la Commission européenne a proposé, via un paquet « omnibus », de réduire le nombre d’entreprises concernées par la CSRD en relevant notamment le seuil d’employés à plus de 1 000 et d’ajouter un seuil de chiffre d’affaires net de 450 millions €. Ces textes sont encore en discussion et ne sont pas applicables pour l’instant.

Les PME cotées

Les petites et moyennes entreprises cotées sur les marchés réglementés européens entrent également dans le champ d’application de la CSRD. Cependant, elles bénéficient d’un dispositif allégé avec un reporting simplifié et une période de transition avant l’entrée en vigueur complète des obligations. Ces entreprises pourront ainsi reporter la publication de leur premier rapport de durabilité jusqu’en 2028 (sur les données de l’exercice 2027).

Les entreprises non européennes

Les sociétés étrangères qui exercent une activité économique importante dans l’Union européenne et réalisent plus de 150 millions d’euros de chiffre d’affaires annuel sur le marché de l’UE doivent publier un rapport de durabilité couvrant ses impacts environnementaux, sociaux et de gouvernance (ESG).

Les filiales et succursales

Les filiales européennes dont la société mère établit un reporting consolidé peuvent être exemptées d’un rapport CSRD individuel. Ces entreprises doivent néanmoins transmettre certaines données pour garantir la cohérence des informations publiées au niveau du groupe. Les grandes sociétés cotées ne peuvent pas bénéficier de cette exemption.

Les micro-entreprises

Les micro-entreprises sont exclues du champ d’application de la directive CSRD. Sont considérées comme micro-entreprises les structures :

- Comptant 10 salariés ou moins

- Réalisant un chiffre d’affaires ou un total de bilan inférieur à 2 millions d’euros

Elles ne sont pas soumises à une obligation de reporting extra-financier, mais peuvent choisir d’en publier volontairement au travers de la CS3D pour valoriser leur démarche RSE.

Quel est le calendrier d’application de la directive CSRD ?

En avril 2025, l’Union européenne a officiellement adopté un report de deux ans de l’application de la directive CSRD pour certaines catégories d’entreprises.

En France, la loi DDADUE 5, promulguée le 30 avril 2025, transpose ce report dans le droit national. Elle concerne directement les grandes entreprises et les PME cotées, qui disposent désormais d’un délai supplémentaire avant d’intégrer les informations de durabilité à leur rapport de gestion.

Les entreprises déjà soumises à la NFRD restent toutefois tenues de publier leur premier rapport CSRD en 2025, sur la base de l’exercice 2024. Le report s’applique uniquement aux nouveaux entrants dans le dispositif.

Quels sont les objectifs de la CSRD ?

La directive CSRD a pour objectif de standardiser le reporting extra-financier des entreprises européennes afin de rendre les informations ESG plus accessibles et plus faciles à comparer et à analyser. Pour cela, elle poursuit 4 objectifs principaux :

- Créer un langage commun : la CSRD vise à établir des indicateurs précis via les normes ESRS pour suivre les impacts environnementaux, sociaux et de gouvernance.

- Aligner les stratégies sur la transition climatique : il s’agit d’aider les organisations à suivre leur trajectoire vers la neutralité carbone, en cohérence avec l’Accord de Paris et la limite de 1,5 °C.

- Favoriser une économie durable : il s’agit d’améliorer la transparence des données ESG pour orienter les capitaux vers des entreprises responsables et renforcer la finance verte européenne.

- Renforcer la confiance : il s’agit d’instaurer un reporting clair et vérifiable, gage de crédibilité auprès des investisseurs, clients et autorités publiques.

Quelles sont les exigences de publication de la directive CSRD ?

La directive CSRD impose aux entreprises de publier chaque année un rapport de durabilité intégré à leur rapport de gestion, selon un format et des normes strictement définis au niveau européen :

- Respecter les normes ESRS (European Sustainability Reporting Standards) : ces standards encadrent les informations à divulguer sur les volets environnementaux, sociaux et de gouvernance (ESG). Ce cadre de transparence s’inscrit dans une logique plus large d’économie circulaire, en cohérence avec d’autres réglementations européennes comme le règlement PPWR (Packaging and Packaging Waste Regulation) et la loi AGEC en France qui visent à réduire les déchets, encourager le réemploi et promouvoir des modèles de production plus durables.

- Adopter un format numérique unique : le rapport doit être publié au format XHTML, avec un balisage normalisé (XBRL) pour faciliter la lecture et la comparaison des données à l’échelle de l’Union européenne.

- Garantir la vérification externe des informations : chaque rapport doit être audité par un commissaire aux comptes ou un organisme tiers indépendant, afin d’en assurer la fiabilité et la conformité.

- Inclure l’analyse de double matérialité : les entreprises doivent démontrer à la fois leur impact sur l’environnement et la société, et l’effet des enjeux climatiques sur leur performance économique.

Quelles sont les sanctions en cas de non-conformité à la CSRD ?

La directive CSRD prévoit des sanctions financières et juridiques pour les entreprises qui ne respectent pas leurs obligations de reporting extra-financier.

- Amendes administratives : chaque État membre définit le montant et les modalités des sanctions, mais elles peuvent atteindre plusieurs centaines de milliers d’euros selon la gravité du manquement.

- Sanctions civiles ou pénales : la responsabilité de la direction peut être engagée en cas de déclaration trompeuse, incomplète ou mensongère. En effet, en cas d’absence de certification des informations en matière de durabilité, le dirigeant de l’entreprise s’expose à une amende de 30 000 euros et à une peine d’emprisonnement de deux ans. En cas d’entrave à la certification des informations en matière de durabilité, le dirigeant de l’entreprise s’expose à une amende de 75 000 euros et à une peine d’emprisonnement de cinq ans.

- Exclusion potentielle de certains dispositifs : à partir de 2026, les entreprises qui ne respecteront pas leur obligation de reporting extra-financier seront exclues des marchés publics au niveau national.

En France, les sanctions prévues s’alignent et renforcent celles déjà appliquées pour la Déclaration de Performance Extra-Financière (DPEF) :

- Une déclaration publique pourra être publiée, indiquant la nature de l’infraction et l’entreprise mise en cause (“name and shame”).

- L’autorité compétente pourra émettre une ordonnance de cessation pour contraindre l’entreprise à corriger ses manquements.

- Des amendes administratives seront appliquées proportionnellement aux profits reçus grâce à l’infraction.

Comment se préparer et anticiper la mise en conformité de la directive CSRD ?

Pour mettre en œuvre la norme CSRD et anticiper ces étapes afin d’être clair et efficace dans leur reporting, les entreprises doivent :

- Renforcer leur stratégie RSE

- Réaliser leur bilan carbone

- Se familiariser avec les normes ESRS

- S’informer sur l’évolution réglementaire

- Repenser la gouvernance interne

- Organiser la collecte des données de durabilité

- Dialoguer avec les organismes de vérification

- Se faire accompagner de manière ciblée

Renforcer sa stratégie RSE

Mettre en place une stratégie RSE solide constitue la première étape vers la conformité CSRD où l’entreprise réalise un audit interne afin d’identifier :

- Ses enjeux prioritaires

- Ses impacts

- Ses risques

Sur cette base, elle peut définir un plan d’action clair, fixer des objectifs mesurables et impliquer ses équipes dans la démarche RSE. Le suivi des indicateurs et la rédaction d’un rapport RSE permettent ensuite d’évaluer l’efficacité des actions engagées et d’ajuster la stratégie en continu.

Réaliser un bilan carbone

Le bilan carbone, ou Bilan GES, permet de mesurer les émissions de gaz à effet de serre générées par l’entreprise. Le bilan carbone aide à définir une trajectoire de décarbonation réaliste. C’est un point de référence indispensable pour le futur rapport de durabilité.

Se familiariser avec les normes ESRS

Comprendre les normes ESRS (European Sustainability Reporting Standards) est indispensable pour aborder la CSRD sereinement. Ces standards définissent la manière de collecter et de présenter les informations ESG. Dans cet objectif, les entreprises doivent :

- S’approprier la logique de double matérialité

- Planifier les étapes du reporting

- Centraliser les données dans un format cohérent.

Des outils comme la plateforme européenne ESAP ou la plateforme française Impact facilitent cette mise en conformité. Anticiper ces exigences permet de gagner du temps et d’éviter les erreurs au moment de la publication du rapport.

S’informer sur l’évolution réglementaire

Pour rester conforme, il est essentiel pour les entreprises de mettre en place une veille active et de suivre les nouvelles publications, les mises à jour officielles et les recommandations des autorités. Être attentif et faire de la veille constante permet :

- D’anticiper les changements

- D’adopter les bonnes pratiques

- De mieux comprendre les attentes des auditeurs

- De limiter les zones d’incertitude dans la préparation du rapport de durabilité

Repenser la gouvernance interne

Une gouvernance interne claire garantit la fiabilité des informations et renforce la crédibilité du reporting. Les sujets ESG doivent être intégrés à la stratégie globale, impliquer la direction, former les équipes et clarifier les rôles.

À noter que les entreprises les plus avancées créent désormais des postes ou des comités spécifiques pour piloter ces enjeux.

Organiser la collecte des données de durabilité

L’entreprise doit commencer par recenser toutes les données déjà disponibles (bilan carbone, indicateurs RH, rapports financiers, etc.), puis identifier les informations manquantes et définir les nouvelles données à produire pour répondre aux exigences du reporting CSRD.

Cette étape repose sur une collaboration étroite entre les différents services : finances, ressources humaines, production, achats, logistique ou encore RSE. Chaque service doit être impliqué dans la remontée et dans la fiabilisation des informations. Des données claires, documentées et traçables facilitent la vérification et la certification du rapport de durabilité.

Dialoguer avec les instances de vérification

Les entreprises ont tout intérêt à échanger tôt et régulièrement avec leur commissaire aux comptes ou l’organisme tiers indépendant pour clarifier les attentes, valider les méthodes de calcul, et s’assurer de la conformité du futur rapport. Partager les zones d’incertitude, tester un jeu de données ou demander un retour préliminaire réduit les risques de correction en fin de parcours.

Se faire accompagner de manière ciblée

La complexité de la CSRD justifie souvent un accompagnement, comme faire appel à un cabinet de conseil ou à un expert RSE, afin de structurer le projet, de hiérarchiser les priorités, et de gagner en efficacité. L’accompagnement des entreprises peut porter sur :

- La réalisation du bilan carbone

- La définition de la matérialité

- La collecte de données

- La préparation de l’audit

Choisir les bons partenaires, adaptés à la taille et au secteur de l’entreprise, permet d’éviter les erreurs coûteuses et d’installer une démarche solide et pérenne.

La directive CSRD pousse les organisations à mesurer, structurer et prouver leur engagement environnemental, social et de gouvernance. Elle incite à une gestion plus responsable, fondée sur des données vérifiables et comparables.

ETERNITY Systems accompagne les entreprises dans cette évolution en leur fournissant des solutions de suivi et de gestion des emballages conformes aux nouvelles obligations européennes. Nos outils permettent de centraliser les données de durabilité, de suivre les flux de matériaux, et de réduire les déchets.

FAQ

Quels sont les seuils CSRD pour 2026 ?

En 2026, la directive CSRD s’appliquera aux grandes entreprises dépassant au moins deux des trois seuils suivants : 250 salariés, 50 millions d’euros de chiffre d’affaires, ou 25 millions d’euros de total de bilan. Ces entreprises devront publier leur premier rapport de durabilité en 2028, basé sur l’exercice 2027.

Le bilan carbone est-il obligatoire pour les CSRD ?

Oui, le bilan carbone fait partie des informations exigées dans le cadre du reporting de durabilité. Les entreprises doivent mesurer leurs émissions directes et indirectes (Scopes 1, 2 et 3) pour démontrer leur impact sur le climat et leur stratégie de réduction.

Quels sont les indicateurs de la CSRD ?

La CSRD s’appuie sur les normes ESRS, qui définissent des indicateurs précis selon trois volets :

- Environnement (émissions, énergie, ressources)

- Social (emploi, conditions de travail, égalité)

- Gouvernance (éthique, transparence, stratégie durable)

Ces indicateurs permettent de suivre les performances ESG de manière harmonisée à l’échelle européenne.

Quelles sont les normes ESRS à connaître ?

Les ESRS (European Sustainability Reporting Standards) définissent le contenu du rapport de durabilité. Ils couvrent les thématiques environnementales, sociales et de gouvernance, avec des standards transversaux (ESRS 1 et 2).

L’ESRS 1 couvre les principes généraux du reporting, c’est-à-dire qu’elle définit comment une entreprise doit construire et présenter son rapport de durabilité. L’ESRS 2 couvre les informations de base obligatoires pour toutes les entreprises. Elle couvre notamment la gouvernance de la durabilité, la stratégie et le modèle d’affaires, les politiques et objectifs RSE, la gestion des risques et opportunités.

Combien de temps faut-il pour préparer un reporting CSRD ?

La préparation complète du reporting CSRD peut s’étaler sur 12 à 24 mois. Ce délai dépend de la maturité RSE de l’entreprise, de la qualité des données disponibles et du niveau d’exigence attendu par l’audit. Commencer tôt permet d’éviter les retards et d’intégrer progressivement la CSRD dans les processus internes.

À propos de l'auteur

Responsable Communication et Marketing chez ETERNITY Systems, Anthony conçoit des stratégies et des contenus pour promouvoir une consommation plus durable. C’est un acteur engagé du changement qui associe créativité, rigueur et actions pour renforcer la visibilité et l’impact des projets liés au réemploi et à l’économie circulaire.

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

Ces articles devraient également vous intéresser :

Webinaire “Du recyclage vers le réemploi”

Norme VSME : Tout savoir sur le reporting durable pour les PME

Re-uz for ETERNITY inaugure son site de lavage de contenants réemployables pour la restauration collective à Blanquefort

Prod and Pack 2025 : tout savoir sur la nouvelle édition du salon de l’emballage

Webinaire “Du recyclage vers le réemploi”

Norme VSME : Tout savoir sur le reporting durable pour les PME

Re-uz for ETERNITY inaugure son site de lavage de contenants réemployables pour la restauration collective à Blanquefort

Prod and Pack 2025 : tout savoir sur la nouvelle édition du salon de l’emballage