Dernière mise à jour : 07/11/2025

La norme VSME (Voluntary Sustainability Reporting Standard for non-listed SMes) est une norme volontaire de reporting en matière de développement durable spécialement conçue pour les petites et moyennes entreprises (PME). Élaborée par l’EFRAG, elle permet aux PME d’avoir un outil capable de fournir facilement les données de durabilité demandées par les banques, les investisseurs ou les grands clients, dans une logique d’économie durable.

Vous souhaitez mettre en place la VSME ? ETERNITY Systems vous explique tout sur cette norme volontaire, ses enjeux d’application, ses bénéfices et sa mise en œuvre.

- La norme VSME en résumé

- Qu’est-ce que la norme VSME ?

- Quels sont les objectifs de la norme VSME ?

- ESRS, CSRD et VSME : quelles différences ?

- Comment est structurée la norme VSME ?

- Quelles entreprises sont concernées par la norme VSME ?

- Quels sont les avantages de la VSME ?

- Quelles sont les étapes clés de mise en œuvre de la VSME ?

La norme VSME en résumé

- La norme VSME, élaborée par l’EFRAG, permet aux petites et moyennes entreprises non cotées de structurer leurs données de durabilité (énergie, CO₂, conditions de travail, gouvernance) dans un format allégé et proportionné à leurs ressources.

- La VSME propose deux modules : un de base (Core) avec un socle minimal d’indicateurs simples, et un complet (Comprehensive) pour les entreprises plus avancées, qui souhaitent renforcer leur transparence avec des indicateurs supplémentaires.

- En adoptant la VSME, les PME renforcent leur crédibilité auprès des banques, des investisseurs et des grands clients, grâce à des indicateurs clairs, fiables et harmonisés.

Qu’est-ce que la norme VSME ?

La norme VSME donne aux petites et moyennes entreprises (PME) non cotées en Bourse un cadre réglementaire simple, pour rendre compte de leurs pratiques durables. Elle a été élaborée par l’EFRAG (European Financial Reporting Advisory Group) à la demande de la Commission européenne, dans le cadre du paquet de mesures d’aide aux PME de 2023.

La norme VSME vient compléter la directive CSRD, qui s’adresse aux entreprises de plus de 1000 salariés. Elle adapte les exigences de reporting durable aux réalités des PME, avec un cadre volontaire, simplifié et proportionné à leurs ressources.

En pratique, avant d’investir, les banques, les investisseurs ou les grands clients attendent des entreprises qu’elles prouvent qu’elles respectent bien certains critères environnementaux et sociaux. C’est en ce sens que la norme VSME a été conçue, afin de permettre aux PME de disposer d’un outil qui leur permet de transmettre ces informations ESG (Environnementaux, Sociaux et de Gouvernance) et de renforcer leur crédibilité, tout en évitant une charge administrative excessive.

Quels sont les objectifs de la norme VSME ?

La norme VSME poursuit trois objectifs principaux :

- Fournir un cadre adapté aux TPE et aux PME pour suivre leurs performances et mieux piloter la durabilité avec des indicateurs simples et proportionnés à leur taille.

- Réduire les coûts de reporting ESG : beaucoup de PME reçoivent différentes demandes de la part de leurs clients, comme des questionnaires sur l’énergie, des formulaires sur les conditions de travail ou des enquêtes sur les émissions de CO₂. La VSME harmonise ces attentes en fournissant un cadre de reporting reconnu par tous.

- Faciliter l’accès aux financements et aux marchés publics : en adoptant la VSME, les PME disposent de données crédibles et comparables, alignées sur les standards européens. Cela leur ouvre plus facilement l’accès à des financements verts ou à la commande publique.

Ces objectifs s’inscrivent dans un contexte dans lequel la RSE devient incontournable. Selon le baromètre de la RSE 2024, 78 % des entreprises disposent aujourd’hui d’une équipe dédiée à la RSE et 76 % allouent un budget spécifique. Cette dynamique montre que la durabilité en lien avec les principes de réemploi et d’économie circulaire est devenue un enjeu central pour toutes les organisations, y compris les plus petites.

ESRS, CSRD et VSME : quelles différences ?

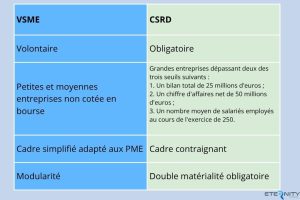

Le reporting de durabilité en Europe repose aujourd’hui sur plusieurs textes et normes qui s’adressent à des catégories d’entreprises différentes. La CSRD impose le reporting de durabilité aux grandes entreprises, les ESRS précisent les règles à suivre pour ce reporting, et la VSME propose une alternative volontaire et simplifiée pour les petites entreprises.

- La CSRD (Corporate Sustainability Reporting Directive) : directive européenne qui rend obligatoire la publication d’informations ESG pour les grandes entreprises.

- Les ESRS (European Sustainability Reporting Standards) : normes techniques publiées par l’EFRAG qui détaillent comment appliquer la CSRD. Elles définissent les indicateurs, les thèmes ESG et le principe de double matérialité (cadre d’analyse qui examine la matérialité financière et la matérialité d’impact d’une entreprise).

- Norme VSME : reprend l’esprit des ESRS dans une version simplifiée pour les PME, adaptée à leurs ressources et à leurs besoins.

Ce qu’il faut retenir : la VSME ouvre la voie du reporting durable aux plus petites entreprises, afin d’assurer une transition écologique et sociale accessible à toutes les entreprises.

Nom : vsme-csrd

Alt : la VSME est volontaire tandis que la CSRD est obligatoire

Comment est structurée la norme VSME ?

La VSME fournit une grille claire avec des indicateurs de durabilité répartis en deux modules :

- Le module basique

- Le module complet

L’avantage de cette modularité est qu’elle simplifie et accélère le reporting, éliminant l’exigence de double matérialité. En effet, avec la VSME, l’entreprise n’a pas besoin d’analyser à la fois l’impact de ses activités sur l’environnement et la société, et l’impact de ces enjeux sur sa performance financière.

Le module de base ou “Core” module

Le module de base fixe un socle minimal d’informations sur les sujets environnementaux et sociaux que toutes les entreprises, même les plus petites, peuvent fournir sans trop grande complexité de reporting. Ce module comprend 11 exigences et 49 indicateurs sur l’environnement et la gouvernance comme :

- Informations générales sur l’entreprise.

- Engagements en matière de durabilité.

- Consommation d’énergie et émissions de gaz à effet de serre (Scopes 1 et 2).

- Gestion de l’eau.

- Conditions de travail et sécurité.

- Prévention de la corruption.

Par exemple, dans ce module de base, une PME de transport peut indiquer sa consommation annuelle de carburant et les mesures mises en place pour réduire ses émissions.

Le module complet ou “Comprehensive” module

Le module complet, ou « Comprehensive », s’adresse aux entreprises qui souhaitent renforcer leur transparence et démontrer un engagement plus avancé en matière de durabilité.

Ce module ne remplace pas le module de base, il vient s’y ajouter. Une entreprise commence donc par publier les informations du module de base, puis complète son reporting avec les exigences du module complet lorsqu’elle atteint un certain niveau de maturité ou que son contexte économique le requiert.

Le module complet introduit 9 exigences supplémentaires et environ 30 indicateurs complémentaires comme :

- Définir une stratégie RSE claire et cohérente.

- Mettre en place un plan de transition climatique aligné sur les objectifs internationaux.

- Calculer l’empreinte carbone complète de l’entreprise (Scopes 1, 2 et 3).

- Identifier et évaluer les risques liés au changement climatique.

- Suivre et déclarer les incidents en matière de droits humains dans la chaîne d’approvisionnement.

- Déclarer les revenus issus d’activités sensibles ou controversées.

Quelles entreprises sont concernées par la norme VSME ?

La norme VSME s’adresse uniquement aux micros, petites et moyennes entreprises de moins de non cotées en bourse et qui ne sont pas dans le champ obligatoire de la directive Corporate Sustainability Reporting Directive (CSRD).

- Les grandes entreprises atteignant deux des trois seuils suivants : un bilan total de 25 millions d’euros ; un chiffre d’affaires net de 50 millions d’euros ; un nombre moyen de salariés employés au cours de l’exercice de 250, sont couvertes par la CSRD et doivent publier un reporting de durabilité obligatoire depuis 2025. La VSME ne les concerne pas.

- Les PME cotées en Bourse : elles sont aussi soumises à la CSRD, contrairement aux PME non cotées. et auront aussi l’obligation de publier un rapport de durabilité, mais selon un calendrier et un format allégés.

- La VSME ne s’applique pas non plus à ces entreprises.

- PME non cotées : elles ne sont pas couvertes par la CSRD. Elles peuvent choisir d’adopter volontairement la VSME.

- Micro entreprises : elles sont incluses dans le champ de la VSME si elles souhaitent l’utiliser, sans obligation.

Le paquet Omnibus de février 2025 propose de restreindre le champ de la CSRD en relevant les seuils d’application (jusqu’à 1 000 salariés et 450 M€ de chiffre d’affaires) et en reportant certaines obligations, notamment pour les PME cotées.

L’objectif est de simplifier le reporting durable et de réduire la charge pour les entreprises. Ces modifications restent à l’état de proposition et ne sont pas encore en vigueur.

Quels sont les avantages de la VSME ?

Adopter la norme VSME et structurer le reporting de durabilité permet aux entreprises :

- D’avoir un avantage compétitif,

- De mieux s’organiser en interne,

- D’améliorer leur accès aux financements,

- D’anticiper les évolutions réglementaires.

Un avantage compétitif

La VSME est un référentiel reconnu et commun, c’est-à-dire, qu’il est plus facile de comparer les données, car tout le monde utilise le même référentiel et les mêmes indicateurs. En pratique, cela permet aux entreprises qui utilisent la VSME de fournir des données de durabilité crédibles sur leurs performances environnementales et sociales.

Une PME équipée d’un reporting VSME est alors mieux armée pour participer à des appels d’offres et répondre aux exigences des investisseurs et des partenaires commerciaux.

Une meilleure organisation interne

La VSME permet de suivre des indicateurs précis qui suivent les consommations d’énergie, les émissions de CO₂, les conditions de travail ou encore les engagements sociaux. Cela permet d’avoir des repères clairs pour piloter l’activité et de prendre des décisions en fonction des résultats fournis par ces indicateurs de performances.

Par exemple, une entreprise industrielle peut découvrir, grâce à la VSME, que ses équipements anciens sont responsables de la majorité de sa consommation énergétique et planifier leur remplacement.

Un meilleur accès aux financements

La VSME facilite l’obtention de prêts et d’investissements en apportant des données ESG fiables et présentées dans un format standardisé. Les banques et les investisseurs disposent de tous les éléments nécessaires pour évaluer les risques (par exemple, la dépendance énergétique, la gestion des ressources humaines ou l’empreinte carbone) et prendre leurs décisions d’octroi de prêts ou d’investissements en toute confiance.

Par exemple, une entreprise de transport qui présente un plan de transition énergétique dans le cadre VSME augmente ses chances d’obtenir un financement vert pour renouveler sa flotte et réduire ses émissions.

L’anticipation des évolutions réglementaires

Les entreprises qui adoptent la VSME n’auront pas à improviser une mise en conformité en urgence si les règles viennent à évoluer. En d’autres termes, elles se préparent dès aujourd’hui aux futures obligations qui pourraient élargir le champ d’application de la CSRD.

Quelles sont les étapes clés de mise en œuvre de la VSME ?

Pour mettre en place un reporting durable qui suit les indicateurs de la VSME, il existe plusieurs étapes importantes :

- Évaluer la situation de départ,

- Mobiliser l’ensemble des équipes,

- Organiser la collecte des données utiles,

- Rédiger le rapport,

- Agir pour s’améliorer.

Étape 1 : évaluer la situation de départ

La première étape de la mise en œuvre de la VSME consiste à dresser un état des lieux des pratiques durables en place. Une entreprise doit savoir où elle en est, afin de choisir le module adapté à ses besoins et ses objectifs : le module de base, plus simple et centré sur les indicateurs essentiels, ou le module complet, plus exigeant.

Par exemple, une PME du bâtiment qui suit déjà sa consommation énergétique pourra se contenter du module de base pour commencer, puis évoluer vers le module complet lorsqu’elle développera un plan climat.

Étape 2 : mobiliser les équipes

Faire un reporting durable repose sur l’engagement de toutes les équipes au sein de l’entreprise. Si c’est la direction qui doit porter et soutenir le projet, l’ensemble des collaborateurs doit aussi en faire partie :

- D’abord, il faut sensibiliser les équipes aux enjeux RSE en expliquant pourquoi la VSME est utile et comment elle fonctionne.

- Ensuite, il faut attribuer des rôles spécifiques à chacun : responsable RSE, comptabilité, ressources humaines, etc.

Par exemple, dans une PME industrielle, l’équipe RH collecte les données sociales, la maintenance fournit les données sur l’énergie et les machines, et la direction valide le rapport RSE.

Étape 3 : Collecter les données utiles

La VSME repose sur plusieurs indicateurs concrets comme l’énergie, les conditions de travail, la gouvernance ou encore les émissions de CO2, qui doivent être suivis puis analysés :

- Il faut tout d’abord identifier où on peut récupérer ces informations : facture d’électricité, bilans comptables, registre RH, etc.

- Il faut ensuite définir une période de référence sur laquelle vont être analysés les différents indicateurs (collection mensuelle, trimestrielle, voire annuelle selon les indicateurs).

- L’idéal, enfin, est de centraliser toutes ces données dans un seul et même outil facile d’accès et d’utilisation.

Par exemple, une PME de transport peut suivre mensuellement la consommation de carburant de ses véhicules pour renseigner ses émissions de CO₂ annuelles.

Étape 4 : rédiger le rapport de durabilité

Une fois les données collectées et vérifiées, l’entreprise doit les présenter dans un rapport structuré qui respecte les exigences du module choisi (Core ou Comprehensive) :

- Le rapport doit suivre l’ordre des indicateurs définis dans la norme : informations générales, indicateurs environnementaux (énergie, CO₂, eau, déchets), indicateurs sociaux (effectifs, conditions de travail), indicateurs de gouvernance (éthique, anti-corruption, transparence).

- La simple publication de données chiffrées n’est pas suffisante, car l’entreprise doit interpréter ses résultats et expliquer pourquoi certaines valeurs sont élevées, quels progrès ont déjà été réalisés, et quelles difficultés persistent.

- Le rapport doit montrer une trajectoire avec des objectifs, mesurables, crédibles, indiquant la direction à suivre.

- Le langage doit être simple et accessible avec des données présentées de manière claire (tableaux, graphiques, comparaisons d’une année sur l’autre). La transparence implique également de ne pas cacher les difficultés rencontrées et existantes.

- Le rapport doit être validé par la direction avant publication.

Étape 5 : Publication du rapport

Pour la publication, l’entreprise doit rendre accessible le rapport, soit sur son site internet ou en le partageant directement avec ses partenaires financiers et commerciaux. Ensuite, il faut recueillir les retours des parties prenantes et en tirer des enseignements. Ces retours permettent :

- D’identifier les manques,

- D’ajuster la collecte de données,

- D’améliorer la précision du reporting d’une année sur l’autre.

Nom : etapes-vsme-durabilite

Alt : Il y a cinq étapes pour mettre en place un reporting durable qui suit les indicateurs de la VSME

La norme VSME illustre une nouvelle manière d’aborder le reporting durable pour les petites et moyennes entreprises. En proposant un cadre volontaire, simple, et aligné sur les standards européens, elle permet aux PME de structurer leurs données ESG, d’améliorer leur compétitivité et de renforcer la confiance avec leurs partenaires financiers et commerciaux.

Dans cette même logique d’accompagnement à la transition, ETERNITY Systems développe des solutions, comme le lavage industriel, qui facilitent la mise en place de démarches RSE adaptées aux ressources des PME. L’objectif : donner à chaque entreprise les moyens de s’engager concrètement dans un développement durable et responsable, quelle que soit sa taille.

FAQ

Qu’est-ce qu’un rapport de durabilité volontaire ?

Un rapport de durabilité volontaire est un document produit par l’entreprise pour présenter ses pratiques environnementales, sociales et de gouvernance (ESG). Dans le cas de la VSME, il s’agit d’un cadre normalisé qui permet aux PME non cotées en Bourse de structurer ces informations et de les communiquer à leurs clients, banques ou investisseurs.

Quelles sont les sanctions encourues en cas de non-respect de la VSME ?

La VSME étant une norme volontaire, aucune sanction n’est prévue en cas de non-application. Elle repose sur l’engagement des entreprises qui souhaitent améliorer leur transparence et répondre aux attentes de leurs partenaires.

Quelles sont les ressources disponibles pour faciliter la norme VSME ?

La Commission européenne et l’EFRAG mettent à disposition plusieurs outils d’accompagnement :

- Un projet multi pays dans le cadre du Technical Support Instrument 2025 intitulé “Improving Sustainability Reporting for Businesses”.

- Le forum PME de l’EFRAG, dédié aux échanges de bonnes pratiques entre entreprises.

- Des guides d’application et outils numériques pour aider les PME à remplir leurs indicateurs plus facilement.

À quelle fréquence faut-il mettre à jour les informations de durabilité ?

Les informations de durabilité doivent être mises à jour au minimum une fois par an, en cohérence avec la clôture de l’exercice comptable. Elles doivent être communiquées aux associés 15 jours avant l’Assemblée Générale, comme le rapport de gestion. Toutefois, une mise à jour peut être nécessaire en cours d’année si un changement important survient (nouvelle politique, évolution majeure des données, incident significatif).

À propos de l'auteur

Responsable Communication et Marketing chez ETERNITY Systems, Anthony conçoit des stratégies et des contenus pour promouvoir une consommation plus durable. C’est un acteur engagé du changement qui associe créativité, rigueur et actions pour renforcer la visibilité et l’impact des projets liés au réemploi et à l’économie circulaire.

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM