Última atualização: 06/07/2026

La CSRD, ou Diretriz de Relatórios de Sustentabilidade CorporativaA Diretiva CSRD é uma diretiva europeia que harmoniza a divulgação de informações não financeiras na UE. Adotada em novembro de 2022, substitui a Diretiva NFRD e faz parte da estratégia do Pacto Ecológico Europeu. Desde a sua aplicação em 1 de janeiro de 2024, a CSRD exige que as empresas publiquem um relatório sobre o seu desempenho ambiental, social e de governança (ESG) e introduz o princípio fundamental da dupla materialidade.

Definição, desafios, novos desenvolvimentos, ETERNITY Systems Este documento explica tudo o que você precisa saber sobre a CSRD para entender e implementar essa diretiva de forma eficaz.

- Resumo da diretiva CSRD

- O que é o CSRD?

- Qual é a materialidade dual implementada pelo CSRD?

- Quais empresas são afetadas pela CSRD?

- Qual é o cronograma de implementação da diretiva CSRD?

- Quais são os objetivos do CSRD?

- Quais são os requisitos de publicação da diretiva CSRD?

- Quais são as penalidades por descumprimento do CSRD?

- Como se preparar e antecipar o cumprimento da diretiva CSRD?

- Perguntas frequentes

Resumo da diretiva CSRD

- Diretiva CSRD Harmoniza os relatórios de sustentabilidade na Europa e exige que as empresas publiquem dados ambientais, sociais e de governança confiáveis, verificados e comparáveis.

- Padrões ESRS As Normas Europeias de Relato de Sustentabilidade estruturam este relato em torno do princípio de dupla materialidadeo que exige a avaliação tanto do impacto das atividades no meio ambiente e na sociedade quanto da influência das questões de sustentabilidade no desempenho econômico.

- Esses padrões ESRS Definir os indicadores e o conteúdo dos relatórios, garantindo a comparabilidade e a confiabilidade dos dados em nível europeu.

- Preparando-se para o CSRD Requer uma organização multifuncional: estruturar a governança, garantir a coleta confiável de dados, antecipar auditorias e integrar a sustentabilidade à estratégia geral da empresa.

O que é o CSRD?

Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) É uma nova diretiva europeia que define as regras para a divulgação de informações não financeiras por empresas na União Europeia. Ela regula a publicação de informações ambientais, sociais e de governança (ESG) para para tornar esses dados mais acessíveis e transparentes. a nível da UE.

Este relatório CSRD visa harmonizar a comunicação do desempenho em sustentabilidade. Para atingir um objetivo geral: alcançar a neutralidade de carbono até 2050 e orientar os modelos econômicos para um crescimento responsável.

O CSRD está alinhado com outros quadros regulamentares europeus, como o Pacto Ecológico Europeu, o Regulamento de Divulgação de Informações sobre Finanças Sustentáveis (SFDR) e o dever de cuidadoEssa harmonização permite unificar as práticas de transparência para que os compromissos sustentáveis sejam compreensíveis para todos.

CSRD e NFRD: as principais mudanças

A Diretiva NFRD (Diretiva de Relatórios Não Financeiros) Foi uma diretiva que visava harmonizar a apresentação de relatórios, traduzida na França pela Declaração de Desempenho Extrafinanceiro (DPEF).

O NFRD dá lugar ao CSRD, que fortalece a estrutura e amplia o escopo de aplicação com 5 mudanças principais:

- Informações mais precisas e verificáveis As empresas agora são obrigadas a publicar dados detalhados sobre seus impactos ambientais, sociais e de governança, de acordo com indicadores específicos: emissões de gases de efeito estufa, consumo de energia, gestão de resíduos, participação de energias renováveis ou mesmo igualdade salarial.

- Um formato digital unificado A elaboração do relatório está integrada em uma seção específica do relatório de gestão, redigida em formato XHTML e estruturada de acordo com uma estrutura europeia comum para garantir a comparabilidade dos dados.

- Ampla gama de aplicações Aproximadamente 50.000 empresas europeias serão afetadas, incluindo muitas PMEs e subsidiárias que antes eram isentas.

- Uma verificação independente As informações publicadas devem ser auditadas por um auditor ou uma organização independente, como a Bureau Veritas ou a EcoAct, para garantir sua confiabilidade.

- O princípio da materialidade dual Cada empresa deve agora avaliar tanto o seu impacto na sociedade e no meio ambiente, quanto o efeito das questões de sustentabilidade no seu próprio desempenho econômico.

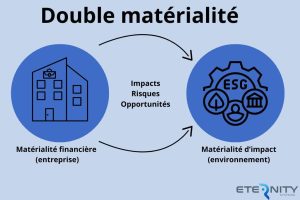

Qual é a materialidade dual implementada pelo CSRD?

O princípio da materialidade dual É uma abordagem que exige que as empresas analisem seu desempenho em sustentabilidade a partir de duas perspectivas complementares: o impacto das questões ESG em seus negóciose o impacto de sua atividade na sociedade e no meio ambiente.

- Materialidade financeira Analisa como as questões ambientais, sociais e de governança influenciam a situação financeira da empresa. Por exemplo, o aumento dos custos de energia, a escassez de recursos ou os riscos climáticos podem afetar a rentabilidade, os investimentos ou a cadeia de suprimentos.

- A materialidade do impacto Ela mede os efeitos positivos ou negativos da empresa em seu ecossistema mais amplo: meio ambiente, condições de trabalho, direitos humanos e comunidades locais. Isso inclui, por exemplo, emissões de gases de efeito estufa, gestão de resíduos ou as práticas sociais dos fornecedores.

Quando um impacto ou risco é considerado significativo, Isso deve ser mencionado no relatório de sustentabilidade. Essa abordagem marca uma grande evolução nos relatórios não financeiros: não se trata mais simplesmente de declarar compromissos ou intenções, mas de medir concretamente os efeitos reais das atividades da empresa., e avaliar as consequências econômicas..

Quais empresas são afetadas pela CSRD?

Diretiva CSRD Isso se aplica a empresas de acordo com determinados limites: com base em seu porte, situação jurídica e localização geográfica. Portanto, geralmente diz respeito a:

- Grandes empresas europeias

- PMEs cotadas em bolsa

- Empresas não europeias

- Subsidiárias e filiais

Grandes empresas europeias

Os Todas as principais empresas europeias são afetadas. de acordo com o padrão CSRD, estejam ou não listados, desde que excedam pelo menos dois dos três limites do CSRD a seguir:

- Funcionários da 1000

- 40 milhões de euros de volume de negócios

- 20 milhões de euros no total no balanço patrimonial

Essas empresas devem publicar um relatório anual de sustentabilidade que esteja em conformidade com os padrões ESRS (Padrões Europeus de Relatórios de Sustentabilidade), integradas em seu relatório de gestão e verificadas por um auditor ou uma organização independente de terceiros.

Em 2025, a Comissão Europeia propôs, através de um pacote abrangente, reduzir o número de empresas sujeitas à Diretiva CSRD. Isso inclui elevar o limite de funcionários para mais de 1.000 e adicionar um limite de receita líquida de € 450 milhões. Essas medidas ainda estão em discussão e não são aplicáveis no momento.

PMEs cotadas em bolsa

Os pequenas e médias empresas cotadas em mercados regulamentados europeus também se enquadram no âmbito do CSRD. No entanto, Eles se beneficiam de um sistema simplificado. Com relatórios simplificados e um período de transição antes da implementação completa das obrigações, essas empresas poderão, assim, adiar a publicação de seu primeiro relatório de sustentabilidade até 2028 (com base em dados do exercício financeiro de 2027).

Empresas não europeias

Os Empresas estrangeiras que desenvolvem atividade econômica significativa na União Europeia. As empresas que geram mais de 150 milhões de euros em receitas anuais no mercado da UE devem publicar um relatório de sustentabilidade que abranja os seus impactos ambientais, sociais e de governança (ESG).

Subsidiárias e filiais

Subsidiárias europeias cuja empresa matriz prepara relatórios consolidados As empresas podem ser isentas de apresentar um relatório CSRD individual. No entanto, essas empresas ainda devem fornecer determinados dados para garantir a consistência das informações publicadas em nível de grupo. Grandes empresas listadas em bolsa não são elegíveis para essa isenção.

Micro empresas

As microempresas estão excluídas do âmbito de aplicação da diretiva CSRD. As seguintes estruturas são consideradas microempresas:

- Com 10 funcionários ou menos

- Gerar um volume de negócios ou um balanço total inferior a 2 milhões de euros.

Eles não estão sujeitos à obrigação de relatórios extrafinanceiros. mas podem optar por publicá-los voluntariamente através do CS3D para promover sua abordagem de RSC (Responsabilidade Social Corporativa).

Qual é o cronograma de implementação da diretiva CSRD?

Em abril de 2025, a União Europeia adotou oficialmente um adiamento de dois anos para a aplicação da diretiva CSRD. para certas categorias de empresas.

Na França, a lei DDADUE 5A lei, promulgada em 30 de abril de 2025, transpõe esse adiamento para a legislação nacional. Ela afeta diretamente grandes empresas e PMEs de capital aberto, que agora dispõem de mais tempo antes de integrar informações sobre sustentabilidade em seus relatórios de gestão.

As empresas já sujeitas à NFRD ainda são obrigadas a publicar seu primeiro relatório CSRD em 2025.Com base no ano fiscal de 2024. O adiamento aplica-se apenas a novos participantes no plano.

Quais são os objetivos do CSRD?

A diretiva CSRD visa padronizar a divulgação de informações não financeiras de empresas europeias. Tornar as informações ESG mais acessíveis e fáceis de comparar e analisar. Para atingir esse objetivo, busca atingir quatro objetivos principais:

- Criar uma linguagem comum O CSRD tem como objetivo estabelecer indicadores precisos por meio dos padrões ESRS para monitorar os impactos ambientais, sociais e de governança.

- Alinhar estratégias com a transição climática : O objetivo é ajudar as organizações a manterem-se no caminho certo rumo à neutralidade de carbono, em consonância com o Acordo de Paris e o limite de 1,5°C.

- Promover uma economia sustentável Trata-se de melhorar a transparência dos dados ESG para direcionar o capital para empresas responsáveis e fortalecer o financiamento verde europeu.

- Crie confiança O objetivo é estabelecer relatórios claros e verificáveis, que garantam credibilidade junto a investidores, clientes e autoridades públicas.

Quais são os requisitos de publicação da diretiva CSRD?

A diretiva CSRD exige que as empresas publiquem um relatório anual de sustentabilidade integrado ao seu relatório de gestão. de acordo com um formato e padrões estritamente definido a nível europeu :

- Cumprir as normas ESRS (Normas Europeias de Relato de Sustentabilidade) Estas normas regem a informação a divulgar sobre aspetos ambientais, sociais e de governação (ESG). Este quadro de transparência faz parte de uma abordagem mais ampla de economia circular, em consonância com outros regulamentos europeus, como o regulamentos PPWR (Regulamento sobre embalagens e resíduos de embalagens) e a lei AGEC na França que visam reduzir o desperdício, incentivar a reutilização e promover modelos de produção mais sustentáveis.

- Adote um formato digital único. O relatório deve ser publicado em formato XHTML, com marcação padronizada (XBRL) para facilitar a leitura e a comparação de dados em toda a União Europeia.

- Garantir a verificação externa das informações Cada relatório deve ser auditado por um auditor ou por uma entidade independente para garantir sua confiabilidade e conformidade.

- Incluir análise de dupla materialidade As empresas devem demonstrar tanto o seu impacto no meio ambiente e na sociedade, quanto o efeito das questões climáticas no seu desempenho econômico.

Quais são as penalidades por descumprimento do CSRD?

A diretiva CSRD prevê sanções financeiras e legais. Para empresas que não cumprem suas obrigações de divulgação de informações não financeiras.

- Multas administrativas Cada Estado-Membro define o montante e as modalidades das sanções, mas estas podem atingir várias centenas de milhares de euros, dependendo da gravidade da infração.

- sanções civis ou criminais A administração pode ser responsabilizada por declarações enganosas, incompletas ou falsas. De fato, se as informações sobre sustentabilidade não forem certificadas, o diretor da empresa estará sujeito a uma multa de € 30.000 e a uma pena de prisão de dois anos. Se o diretor da empresa obstruir a certificação das informações sobre sustentabilidade, estará sujeito a uma multa de € 75.000 e a uma pena de prisão de cinco anos.

- Possível exclusão de certos dispositivos A partir de 2026, as empresas que não cumprirem a sua obrigação de divulgação de informações não financeiras serão excluídas das licitações públicas a nível nacional.

Na França, as sanções planejadas estão alinhadas e reforçam aquelas já aplicadas à Declaração de Desempenho Não Financeiro (DPEF):

- Uma declaração pública pode ser publicado, indicando a natureza da infração e a empresa envolvida ("expor e envergonhar").

- A autoridade competente pode emitir uma ordem de cessação e desistência para obrigar a empresa a corrigir suas deficiências.

- Multas administrativas As penalidades serão aplicadas proporcionalmente aos lucros obtidos com o delito.

Como se preparar e antecipar o cumprimento da diretiva CSRD?

Para implementar o padrão CSRD e antecipar essas etapas a fim de garantir clareza e eficácia em seus relatórios, as empresas devem:

- Fortalecer sua estratégia de RSC (Responsabilidade Social Corporativa).

- Calcule a pegada de carbono deles

- Familiarize-se com os padrões ESRS.

- Mantenha-se informado sobre as novidades regulatórias.

- Repensando a governança interna

- Organizar a coleta de dados de sustentabilidade

- Estabeleça um diálogo com os órgãos de verificação.

- Para obter apoio direcionado

Fortalecendo sua estratégia de RSC

Implementar uma estratégia robusta de RSC é o primeiro passo para a conformidade com a CSRD. onde a empresa realiza uma auditoria interna para identificar:

- Suas questões prioritárias

- Seus impactos

- seus riscos

Com base nisso, ela pode definir um plano de ação claro, estabelecer objetivos mensuráveis e envolver suas equipes em a abordagem de RSCIndicadores de monitoramento e o elaborando um relatório de RSC então permita Avaliar a eficácia das ações realizadas e ajustar continuamente a estratégia.

Realizar uma avaliação da pegada de carbono

A pegada de carbono, ou avaliação das emissões de GEE (Gases de Efeito Estufa), nos permite medir as emissões de gases de efeito estufa geradas pela empresa. A avaliação da pegada de carbono ajuda a definir uma trajetória de descarbonização realista. É um ponto de referência essencial para o futuro relatório de sustentabilidade.

Familiarize-se com os padrões ESRS.

Compreender as ESRS (Normas Europeias de Relato de Sustentabilidade) é essencial para abordar a CSRD com confiança. Essas normas definem como coletar e apresentar informações ESG.Para atingir esse objetivo, as empresas devem:

- Apropriar-se da lógica da materialidade dual

- Planeje as etapas de elaboração do relatório

- Centralizar os dados em um formato consistente.

Ferramentas como a plataforma europeia ESAP ou a Plataforma francesa Impact facilitar essa conformidade. Antecipar esses requisitos economiza tempo e evita erros na publicação do relatório.

Mantenha-se informado sobre as novidades regulatórias.

Para manter a conformidade, é essencial que as empresas implementar monitoramento ativo e acompanhar novas publicações, atualizações oficiais e recomendações das autoridades. Estar atento e monitorar constantemente a situação permite que você:

- Para antecipar mudanças

- Adotar boas práticas

- Para melhor compreender as expectativas dos ouvintes.

- Para limitar as áreas de incerteza na preparação do relatório de sustentabilidade.

Repensando a governança interna

Uma governança interna clara garante a confiabilidade das informações e fortalece a credibilidade dos relatórios.As questões ESG devem ser integradas à estratégia geral, envolver a gestão, treinar as equipes e esclarecer as funções.

Vale ressaltar que as empresas mais avançadas estão criando cargos ou comitês específicos para gerenciar essas questões.

Organizar a coleta de dados de sustentabilidade

A empresa deve começar por compilar todos os dados já disponíveis (pegada de carbono, indicadores de RH, relatórios financeiros, etc.), então Identifique as informações que faltam. e definir os novos dados a serem produzidos para atender aos requisitos de relatório do CSRD.

Esta etapa depende de um estreita colaboração entre os diferentes departamentos Finanças, recursos humanos, produção, compras, logística e responsabilidade social corporativa são departamentos relevantes. Cada departamento deve estar envolvido na coleta e garantia da confiabilidade das informações. Dados claros, documentados e rastreáveis facilitam a verificação e a certificação do relatório de sustentabilidade.

Estabeleça um diálogo com os órgãos de verificação.

As empresas têm todo o interesse em comunicar-se de forma antecipada e regular com seu auditor ou organização independente terceirizada para esclarecer expectativas, validar métodos de cálculo e garantir a conformidade do relatório futuro. Compartilhar áreas de incerteza, testar um conjunto de dados ou solicitar feedback preliminar reduz o risco de ajustes no final do processo.

Para obter apoio direcionado

A complexidade da RSC (Responsabilidade Social Corporativa) muitas vezes justifica o apoio, como a contratação de uma consultoria ou um especialista em RSC, para estruturar o projeto, priorizar tarefas e aumentar a eficiência. O apoio às empresas pode se concentrar em:

- Avaliação da pegada de carbono

- A definição de materialidade

- Coleção de dados

- Preparação para auditoria

Escolher os parceiros certos, adequados ao porte e ao setor da empresa, ajuda a evitar erros dispendiosos e a estabelecer uma abordagem sólida e sustentável.

La Diretiva CSRD Incentiva as organizações a mensurar, estruturar e demonstrar seus compromissos ambientais, sociais e de governança. Promove uma gestão mais responsável, baseada em dados verificáveis e comparáveis.

ETERNITY Systems Apoia as empresas nessa evolução, fornecendo-lhes: Soluções de rastreamento e gerenciamento de embalagens em conformidade com as novas obrigações europeias.Nossas ferramentas nos permitem centralizar dados de sustentabilidade, rastrear fluxos de materiais e reduzir o desperdício.

Perguntas frequentes

Quais são os limites do CSRD para 2026?

Em 2026, a diretiva CSRD será aplicada a grandes empresas que ultrapassem pelo menos dois dos três limiares seguintes. Empresas com 250 funcionários, faturamento de € 50 milhões ou ativos totais de € 25 milhões serão obrigadas a publicar seu primeiro relatório de sustentabilidade em 2028, com base no exercício financeiro de 2027.

A avaliação da pegada de carbono é obrigatória para os CSRDs?

Sim, a pegada de carbono é uma das informações necessárias para os relatórios de sustentabilidade.As empresas devem medir suas emissões diretas e indiretas (Escopos 1, 2 e 3) para demonstrar seu impacto no clima e sua estratégia de redução.

Quais são os indicadores do CSRD?

O CSRD baseia-se nas normas ESRS, que definem indicadores específicos de acordo com três componentes. :

- Meio ambiente (emissões, energia, recursos)

- Social (emprego, condições de trabalho, igualdade)

- Governança (ética, transparência, estratégia sustentável)

Esses indicadores permitem que o desempenho ESG seja acompanhado de forma harmonizada em toda a Europa.

Quais são as normas ESRS que você deve conhecer?

As normas ESRS (European Sustainability Reporting Standards) definem o conteúdo do relatório de sustentabilidade. Abrangem temas ambientais, sociais e de governança, com normas transversais (ESRS 1 e 2).

O ESRS 1 Abrange os princípios gerais de elaboração de relatórios, ou seja, define como uma empresa deve construir e apresentar seu relatório de sustentabilidade.ESRS 2 Abrange as informações básicas necessárias para todas as empresas. Inclui governança da sustentabilidade, estratégia e modelo de negócios, políticas e objetivos de RSC (Responsabilidade Social Corporativa) e gestão de riscos e oportunidades.

Quanto tempo leva para preparar um relatório CSRD? ?

A elaboração completa do relatório CSRD pode levar de 12 a 24 meses. Esse prazo depende da maturidade da empresa em relação à Responsabilidade Social Corporativa (RSC), da qualidade dos dados disponíveis e do nível de rigor esperado pela auditoria. Começar cedo ajuda a evitar atrasos e permite a integração gradual da RSC aos processos internos.

Sobre o autor

Gerente de Comunicações e Marketing na ETERNITY SystemsAnthony cria estratégias e conteúdos para promover um consumo mais sustentável. Ele é um agente de mudança comprometido que combina criatividade, rigor e ação para fortalecer a visibilidade e o impacto de projetos relacionados à reutilização e à economia circular.

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

Você também pode se interessar por estes artigos:

Relatório de RSC: melhores práticas para escrevê-lo

Relatório de RSC: melhores práticas para escrevê-lo

RSC: Tudo o que você precisa saber sobre a abordagem de RSC e as obrigações da empresa

RSC: Tudo o que você precisa saber sobre a abordagem de RSC e as obrigações da empresa

CS3D: Tudo o que você precisa saber sobre a Diretiva de Due Diligence de Sustentabilidade Corporativa (CSDDD)

CS3D: Tudo o que você precisa saber sobre a Diretiva de Due Diligence de Sustentabilidade Corporativa (CSDDD)

Protocolo de GEE: Como calcular e gerenciar as emissões de GEE?

Protocolo de GEE: Como calcular e gerenciar as emissões de GEE?