Última actualización: 29 / 06 / 2026

El estándar VSME (Estándar Voluntario de Reporte de Sostenibilidad para PYMES no cotizadas) Es un estándar voluntario de informes de sostenibilidad diseñado específicamente para pequeñas y medianas empresas (pymes). Desarrollado por EFRAG, proporciona a las pymes una herramienta que facilita el suministro de los datos de sostenibilidad que solicitan bancos, inversores o grandes clientes, en el marco de una economía sostenible.

¿Desea implementar VSME? ETERNITY Systems explica todo lo relativo a esta norma voluntaria, sus retos de aplicación, sus beneficios y su implementación.

- Resumen del estándar VSME

- ¿Qué es el estándar VSME?

- ¿Cuáles son los objetivos del estándar VSME?

- ESRS, CSRD y VSME: ¿cuáles son las diferencias?

- ¿Cómo está estructurado el estándar VSME?

- ¿Qué empresas se ven afectadas por el estándar VSME?

- ¿Cuáles son las ventajas de las VSME?

- ¿Cuáles son los pasos clave para implementar VSME?

Resumen del estándar VSME

- La Estándar VSMEDesarrollada por EFRAG, permite a las pequeñas y medianas empresas no cotizadas estructurar sus datos de sostenibilidad (energía, CO₂, condiciones laborales, gobernanza) en un formato simplificado y proporcional a sus recursos.

- VSME ofrece dos módulos : una versión básica (Core) con un conjunto mínimo de indicadores simples, y una versión completa (Comprehensive) para empresas más avanzadas que deseen reforzar su transparencia con indicadores adicionales.

- Al adoptar el modelo VSME, las PYMES fortalecer su credibilidad ante bancos, inversores y clientes importantes, gracias a indicadores claros, fiables y armonizados.

¿Qué es el estándar VSME?

El estándar VSME otorga fondos a pequeñas y medianas empresas (PYMES) que no cotizan en bolsa. Un marco regulatorio sencillo para dar cuenta de sus prácticas sostenibles. Fue desarrollado por EFRAG (Grupo Asesor Europeo sobre Información Financiera) a petición de la Comisión Europea, en el marco de del paquete de medidas de apoyo a las PYME de 2023.

La norma VSME complementa la directiva CSRD., que está dirigida a empresas con más de 1000 empleados. Adapta los requisitos de información sobre sostenibilidad a las realidades de las PYME, con un marco voluntario y simplificado proporcional a sus recursos.

En la práctica, antes de invertir, los bancos, los inversores y los grandes clientes esperan que las empresas demuestren que cumplen ciertos criterios ambientales y sociales. Con esto en mente se diseñó el estándar VSME, para permitir que las pymes... de una herramienta que les permita transmitir esta información ESG (ambiental, social y de gobernanza) y reforzar su credibilidad, evitando al mismo tiempo una carga administrativa excesiva.

¿Cuáles son los objetivos del estándar VSME?

La norma VSME persigue tres objetivos principales:

- Proporcionar un marco adaptado a las microempresas y las PYMES para controlar su desempeño y gestionar mejor la sostenibilidad con indicadores sencillos proporcionales a su tamaño.

- Reducción de los costes de los informes ESG: Muchas pymes reciben diversas solicitudes de sus clientes, como cuestionarios sobre consumo energético, formularios sobre condiciones laborales o encuestas sobre emisiones de CO₂. La VSME armoniza estas expectativas proporcionando un marco de información reconocido por todos.

- Facilitar el acceso a la financiación y a la contratación pública: Al adoptar el VSME (Sistema de Valor Añadido para las PYME), las PYME tienen acceso a datos fiables y comparables, alineados con los estándares europeos. Esto les facilita el acceso a financiación verde o a la contratación pública.

Estos objetivos forman parte de un contexto en el que La responsabilidad social corporativa se está convirtiendo en esencial. Selon le Barómetro de RSC 2024, El 78% de las empresas ya cuentan con un equipo dedicado a la RSC y el 76% asignan un presupuesto específico para ello. Esta tendencia demuestra que sostenibilidad en relación con los principios de la reutilización et economía circular se ha convertido en un tema central para todas las organizaciones, incluidas las más pequeñas.

ESRS, CSRD y VSME: ¿cuáles son las diferencias?

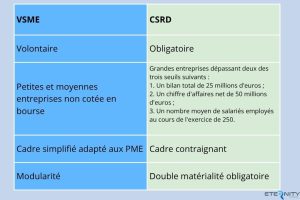

Informes de sostenibilidad en Europa Actualmente, la presentación de informes de sostenibilidad se basa en diversos textos y estándares que se adaptan a diferentes categorías de empresas. La CSRD exige la presentación de informes de sostenibilidad para las grandes empresas, la ESRS especifica las normas que deben seguirse para dicha presentación, y la VSME ofrece una alternativa voluntaria y simplificada para las pequeñas empresas.

- El CSRD (Directiva sobre informes de sostenibilidad corporativa) Directiva europea que hace obligatoria la publicación de información ESG para las grandes empresas.

- ESRS (Estándares Europeos de Información sobre Sostenibilidad) Las normas técnicas publicadas por EFRAG detallan cómo aplicar la CSRD. Definen los indicadores, los temas ESG y el principio de doble materialidad (marco analítico que examina la materialidad financiera y la materialidad de impacto de una empresa).

- Estándar VSME Retoma el espíritu del ESRS en una versión simplificada para las PYMES, adaptada a sus recursos y necesidades.

Lo que hay que recordar : La iniciativa VSME abre el camino a la presentación de informes de sostenibilidad para las empresas más pequeñas, con el fin de garantizar una transición ecológica y social accesible a todas las empresas.

¿Cómo está estructurado el estándar VSME?

La VSME proporciona un marco claro con indicadores de sostenibilidad divididos en dos módulos:

- El módulo básico

- El módulo completo

La ventaja de esta modularidad es que simplifica y acelera la elaboración de informes, eliminando el requisito de doble materialidadDe hecho, con la figura de la VSME, la empresa no necesita analizar ni el impacto de sus actividades en el medio ambiente y la sociedad, ni el impacto de estas cuestiones en su desempeño financiero.

El módulo básico o módulo "central".

El módulo básico establece una base mínima de información sobre cuestiones ambientales y sociales. que todas las empresas, incluso las más pequeñas, pueden proporcionar sin una complejidad excesiva en la presentación de informes. Este módulo incluye 11 requisitos y 49 indicadores. sobre el medio ambiente y la gobernanza, tales como:

- Información general sobre la empresa.

- Compromisos de sostenibilidad.

- Consumo de energía y emisiones de gases de efecto invernadero (Alcances 1 y 2).

- Gestión del agua.

- Condiciones de trabajo y seguridad.

- Prevención de la corrupción.

Por ejemplo, en este módulo básico, una PYME del sector del transporte puede indicar su consumo anual de combustible y las medidas adoptadas para reducir sus emisiones.

El módulo completo o módulo “integral”

El módulo completo, o "Integral", está dirigido a empresas que desean reforzar su transparencia y demostrar un compromiso más avanzado con la sostenibilidad.

Este módulo no reemplaza al módulo básico; lo complementa. Por lo tanto, una empresa comienza publicando la información del módulo básico y, posteriormente, añade a sus informes los requisitos del módulo completo cuando alcanza cierto nivel de madurez o cuando su contexto económico así lo exige.

El módulo completo introduce 9 requisitos adicionales y aproximadamente 30 indicadores suplementarios. como :

- Defina una estrategia de RSC clara y coherente.

- Implementar un plan de transición climática alineado con los objetivos internacionales.

- Calcule la huella de carbono total de la empresa (Alcances 1, 2 y 3).

- Identificar y evaluar los riesgos asociados al cambio climático.

- Supervisar e informar sobre incidentes de derechos humanos en la cadena de suministro.

- Declare los ingresos procedentes de actividades delicadas o controvertidas.

¿Qué empresas se ven afectadas por el estándar VSME?

La norma VSME se aplica únicamente a las microempresas, pequeñas y medianas empresas con menos de [número faltante] empleados que no cotizan en bolsa. y que no se encuentran en el campo obligatorio de La Directiva sobre Informes de Sostenibilidad Corporativa (CSRD).

- Grandes empresas alcanzando dos de los tres umbrales siguientes: activos totales de 25 millones de euros; ventas netas de 50 millones de euros; un número medio de empleados durante el ejercicio económico de 250.están cubiertas por la CSRD y están obligadas a publicar un informe de sostenibilidad obligatorio desde 2025. La VSME no se aplica a ellas.

- PYMES cotizadas También están sujetas a la CSRD, a diferencia de las PYMES no cotizadas, y también deberán publicar un informe de sostenibilidad, pero según un calendario y formato simplificados.

- La normativa VSME tampoco se aplica a estas empresas.

- PYMES no cotizadas No están cubiertos por la CSRD. Pueden optar por adoptar voluntariamente el modelo de VSME.

- Microempresas : quedan incluidas en el ámbito de aplicación de la VSME si desean utilizarla, sin obligación alguna.

El paquete Omnibus para febrero de 2025 Propone restringir el alcance de la CSRD elevando los umbrales de aplicación (hasta 1.000 empleados y 450 millones de euros de facturación) y aplazando ciertas obligaciones, en particular para las PYMES cotizadas.

El objetivo es simplificar la presentación de informes de sostenibilidad y reducir la carga para las empresas. Estos cambios aún son propuestas y no están todavía en vigor.

¿Cuáles son las ventajas de las VSME?

La adopción del estándar VSME y la estructuración de los informes de sostenibilidad permiten a las empresas:

- Para tener una ventaja competitiva,

- Para organizarnos mejor internamente,

- Para mejorar su acceso a la financiación,

- Para anticiparse a los cambios regulatorios.

Una ventaja competitiva

La VSME es un punto de referencia reconocido y común.En otras palabras, resulta más fácil comparar datos porque todos utilizan los mismos indicadores y puntos de referencia. En la práctica, esto permite a las empresas que utilizan VSME proporcionar datos de sostenibilidad fiables sobre su desempeño ambiental y social.

Una PYME equipada con el sistema de informes VSME está mejor preparada para participar en licitaciones y cumplir con los requisitos de inversores y socios comerciales.

Mejor organización interna

VSME permite el seguimiento de indicadores específicos que realizan un seguimiento del consumo energético, las emisiones de CO₂, las condiciones laborales y los compromisos sociales. Esto proporciona puntos de referencia claros para la gestión de las operaciones y la toma de decisiones basadas en los resultados que ofrecen estos indicadores de rendimiento.

Por ejemplo, una empresa industrial puede descubrir, a través de VSME, que sus equipos antiguos son responsables de la mayor parte de su consumo energético y planificar su sustitución.

Mejor acceso a la financiación

La VSME facilita el acceso a préstamos e inversiones al proporcionar datos ESG fiables. y se presenta en un formato estandarizado. Los bancos e inversores disponen de toda la información necesaria para evaluar los riesgos (por ejemplo, la dependencia energética, la gestión de recursos humanos o la huella de carbono) y tomar decisiones de préstamo o inversión con confianza.

Por ejemplo, una empresa de transporte que presenta un plan de transición energética dentro del marco de las PYME aumenta sus posibilidades de obtener financiación verde para renovar su flota y reducir sus emisiones.

Anticipándose a los cambios regulatorios

Las empresas que adopten VSME no tendrán que improvisar un plan de cumplimiento de emergencia si cambian las normas. En otras palabras, se están preparando ahora para futuras obligaciones que podrían ampliar el alcance de la CSRD.

¿Cuáles son los pasos clave para implementar VSME?

Para implementar informes de sostenibilidad que realicen un seguimiento de los indicadores de las MIPYME, existen varios pasos importantes:

- Evaluar la situación inicial,

- Movilizar a todos los equipos,

- Organizar la recopilación de datos útiles,

- Escribe el informe,

- Tomar medidas para mejorar.

Paso 1: Evaluar la situación inicial

El primer paso para implementar la VSME es elaborar una visión general de las prácticas sostenibles actualesUna empresa necesita saber en qué situación se encuentra para elegir el módulo que mejor se adapte a sus necesidades y objetivos: el módulo básico, más sencillo y centrado en los indicadores esenciales, o el módulo completo, más exigente.

Por ejemplo, una PYME del sector de la construcción que ya monitoriza su consumo energético puede estar satisfecha inicialmente con el módulo básico, para luego pasar al módulo completo cuando elabore un plan climático.

Paso 2: Movilizar los equipos

La elaboración de informes de sostenibilidad depende del compromiso de todos los equipos dentro de la empresa.Si la dirección es responsable de impulsar y apoyar el proyecto, entonces todos los empleados también deben participar:

- En primer lugar, es necesario concienciar a los equipos sobre las cuestiones de RSC explicándoles por qué VSME es útil y cómo funciona.

- A continuación, se deben asignar roles específicos a cada persona: gerente de RSC, contabilidad, recursos humanos, etc.

Por ejemplo, en una PYME industrial, el equipo de RRHH recopila datos sociales, mantenimiento proporciona datos sobre energía y maquinaria, y la dirección valida los datos. Informe de RSC.

Paso 3: Recopilar datos útiles

La PYME se basa en varios indicadores concretos como la energía, las condiciones de trabajo, la gobernanza y las emisiones de CO2, que deben ser monitoreados y luego analizados:

- En primer lugar identificar dónde se puede recuperar esta información : factura de electricidad, estados de cuenta contables, registro de recursos humanos, etc.

- Próximo definir un período de referencia sobre los cuales se analizarán los diferentes indicadores (recopilación mensual, trimestral o incluso anual, según los indicadores).

- Lo ideal, en definitiva, es centralizar todos estos datos en una sola herramienta De fácil acceso y uso.

Por ejemplo, una PYME de transporte puede realizar un seguimiento del consumo mensual de combustible de sus vehículos para calcular sus emisiones anuales de CO₂.

Paso 4: Redactar el informe de sostenibilidad

Una vez recopilados y verificados los datos, la empresa debe... presente en un informe estructurado que cumple con los requisitos del módulo elegido (Básico o Integral):

- El informe debe seguir el orden de los indicadores definidos en la norma. : información general, indicadores ambientales (energía, CO₂, agua, residuos), indicadores sociales (número de empleados, condiciones de trabajo), indicadores de gobernanza (ética, lucha contra la corrupción, transparencia).

- No basta con publicar simplemente datos numéricos. porque la empresa necesita interpretar sus resultados y explicar por qué ciertos valores son altos, qué avances se han logrado y qué dificultades persisten.

- El informe debe mostrar una trayectoria. con objetivos medibles y creíbles que indiquen la dirección a seguir.

- El lenguaje debe ser sencillo y accesible. Con datos presentados de forma clara (tablas, gráficos, comparaciones interanuales). La transparencia también implica no ocultar las dificultades encontradas ni las que existen.

- El informe debe ser aprobado por la dirección antes de su publicación..

Paso 5: Publicación del informe

Para su publicación, La empresa debe hacer accesible el informe.ya sea en su sitio web o compartiéndolo directamente con sus socios financieros y comerciales. Entonces, es necesario Recopilar comentarios de las partes interesadas y extraer lecciones de ello.Estos comentarios nos permiten:

- Para identificar las deficiencias,

- Para ajustar la recopilación de datos,

- Para mejorar la precisión de los informes de un año a otro.

La norma VSME ilustra una nueva forma de abordar la información sobre sostenibilidad para las pequeñas y medianas empresas.Al ofrecer un marco voluntario y sencillo alineado con los estándares europeos, permite a las PYMES estructurar sus datos ESG, mejorar su competitividad y fortalecer la confianza con sus socios financieros y comerciales.

Siguiendo esta misma lógica de apoyar la transición, ETERNITY Systems desarrolla soluciones, como por ejemplo lavado industrial, que facilitan la implementación de iniciativas de RSC Adaptado a los recursos de las pymes. El objetivo: brindar a cada empresa, independientemente de su tamaño, los medios para comprometerse de forma concreta con un desarrollo sostenible y responsable.

Preguntas Frecuentes

¿Qué es un informe de sostenibilidad voluntario?

Un informe de sostenibilidad voluntario es un documento elaborado por la empresa para presentar sus prácticas ambientales, sociales y de gobernanza (ESG). En el caso de las VSME, se trata de un marco estandarizado que permite a las PYMES no cotizadas estructurar esta información y comunicarla a sus clientes, bancos o inversores.

¿Cuáles son las sanciones por incumplimiento del Reglamento para las PYME?

Dado que VSME es una norma voluntaria, no se prevé ninguna sanción por incumplimiento.Se basa en el compromiso de las empresas que desean mejorar su transparencia y satisfacer las expectativas de sus socios.

¿Qué recursos existen para facilitar la aplicación del estándar VSME?

La Comisión Europea y EFRAG proporcionan diversas herramientas de apoyo:

- Un Proyecto multinacional en el marco del Instrumento de Apoyo Técnico 2025 titulado “Mejora de los informes de sostenibilidad para las empresas”.

- Le Foro de PYMES de EFRAGdedicada al intercambio de mejores prácticas entre empresas.

- guías de aplicación y herramientas digitales para ayudar a las PYMES a completar sus indicadores más fácilmente.

¿Con qué frecuencia debe actualizarse la información sobre sostenibilidad?

La información sobre sostenibilidad debe actualizarse al menos una vez al año.Estos estados financieros, acordes con el cierre del ejercicio contable, deben entregarse a los accionistas 15 días antes de la Junta General Ordinaria, junto con el informe de gestión. No obstante, podría ser necesaria una actualización durante el ejercicio si se produce algún cambio significativo (nueva política, novedades importantes en los datos, incidente relevante).

Sobre el Autor

Gerente de Comunicaciones y Marketing en ETERNITY SystemsAnthony diseña estrategias y contenido para promover un consumo más sostenible. Es un agente de cambio comprometido que combina creatividad, rigor y acción para fortalecer la visibilidad y el impacto de proyectos relacionados con la reutilización y la economía circular.

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

- Anthony ADAM

También te pueden interesar estos artículos:

Informe de RSE: mejores prácticas para redactarlo

Informe de RSE: mejores prácticas para redactarlo

CS3D: Todo lo que necesita saber sobre la Directiva de Debida Diligencia en Materia de Sostenibilidad Corporativa (CSDDD)

CS3D: Todo lo que necesita saber sobre la Directiva de Debida Diligencia en Materia de Sostenibilidad Corporativa (CSDDD)

Cradle to Cradle: la certificación que promueve los productos sostenibles

Cradle to Cradle: la certificación que promueve los productos sostenibles

Directiva CSRD: Definición, retos y estado actual 2025

Directiva CSRD: Definición, retos y estado actual 2025